.jpg)

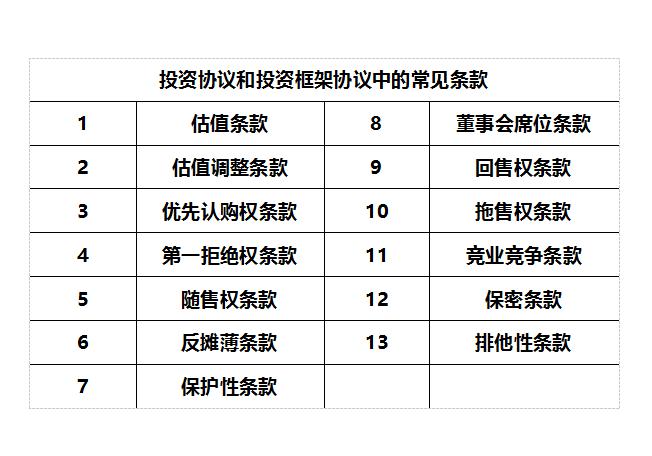

股权投资基金在完成初步尽职调查和项目立项后,启动正式尽职调查之前,一般都会要求和目标公司签署一份投资框架协议。

投资框架协议有时也被称为投资条款清单、投资备忘录或投资意向书,通常情况下,除保密条款和排他性条款外,投资框架协议的内容并不具有法律约束力,但它却包含了该次投融资的主要条款,这些主要条款通常会作为后续谈判及合作的基础,并最终成为正式投资协议的一部分。当然,根据后续尽职调查和商业谈判情况,投融资相关主体也可以对前述主要条款进行适当的调整。

在进行投资框架协议谈判时,投融资双方主要围绕目标公司投资价格、出售的股权数量、保密条款、锁定期条款、业绩要求和退出安排、费用承担条款等核心条款展开。

下面将介绍一些比较常见的条款:

一、估值条款

在股权投资实践中,双方一般会在法律文本中列明目标公司的估值,以及估值的前提假设。估值条款是投资协议中最重要的条款之一,因为它直接影响着“谁控制公司”和“当公司被出售时,每个股东能够获得多少现金”这两个问题。这两个问题的核心即控制权及收益权,是投资者最为看重的两点。

对于估值条款中的“估值”一词,通常有“投资前估值”(Pre-money Valuation)和“投资后估值”(Post-money Valuation)两种表述。“投资前估值”是目标公司接受投资前的估值,“投资后估值”是目标公司接受投资后的估值,等于投资前估值加上新的投资额。

投资前估值+投资=投资后估值

估值条款通常同时会约定股权投资基金的投资方式。创业投资基金通常以可转换优先股、可转换债或者是普通股为投资工具,以目标公司增资方式进行投资。并购基金更多采用普通股工具,以受让目标公司原有股权方式进行投资。实践中,可能存在同时使用多种投资方式的情况。

二、估值调整条款

股权投资基金对目标公司的估值主要依据企业当时的经营业绩以及对未来经营业绩的预测,由于信息的不确定性,这种估值存在一定的风险。

为了保护投资者利益,股权投资基金有时在股权投资协议中约定估值调整条款。在股权投资中比较常见的安排包括对赌安排,即在一定期限之后如果企业未能完成一定指标,投资者会获得一定补偿,以弥补其由于企业的实际价值降低所受的损失。

估值调整机制在股权投资基金中也常常被称为“估值调整协议”或者“对赌条款”。估值调整条款既可以条款形式存在于投资协议中,也可以一个专门的协议即估值调整协议形式存在。

该机制的触发条件是目标公司的实际业绩未达到事先约定的业绩目标,或发生特定事件(如公司未在约定时间前实现IPO、原大股东失去控股地位、高管严重违反约定等)。

估值调整机制触发后,由被投资企业创始股东或其他利益方按照协议约定的计算规则向股权投资基金以现金或股权方式提供补偿。估值调整机制也因此分为“现金补偿类”和“股份补偿类”。其中,现金补偿通常通过行使回售权实现,股份补偿则可以通过股东间以较低的名义价格进行股份转让或调整优先股与普通股之间的转换系数来实现。

三、优先认购权条款

股权投资基金完成对目标公司的投资后,即成为目标公司股东。针对未来目标公司可能出现的股权变化,优先认购权、第一拒绝权、随售权、拖售权条款对股权投资基金的股东权利提供了相对完整的保护。

优先认购权(Right of First Offer),是指目标公司未来发行新的股份或者可转换债券时,股权投资基金将按其持股比例获得同等条件下的优先认购权利。

优先认购权使股权投资基金可以在未来公司增加发行股份时,保护其股权比例不被稀释。

通常,投资协议会额外约定,优先认购权不适用于一些特殊情况,包括为上市而进行的首次公开发行(IPO)、为建立员工持股计划而增加的股份发行、为履行银行债转股协议而增加的股份发行等。

四、第一拒绝权条款

第一拒绝权(Right of First Refusal),是指目标公司的其他股东欲对外出售股权时,作为老股东的股权投资基金在同等条件下有优先购买权。

优先认购权和第一拒绝权是最为常见的股东权利。

五、随售权条款

随售权(Tag-along Right)又称共同出售权(Right of Co-sale),是指目标公司的其他股东欲对外出售股权时,股权投资基金有权以其持股比例为基础,以同等条件参与该出售交易。

随售权条款通常与第一拒绝权条款同时出现。

在实践中,往往对创始人股东在目标公司的持股规定一定的锁定期,在锁定期届满之前通常不允许创始人股东在未经股权投资基金同意的情况下向其他第三方转让股权。

六、反摊薄条款

反摊薄条款(Anti-dilution)也称为反稀释条款,本质上是一种价格保护机制,适用于后轮融资为降价融资(Down Round)时,用于保护前轮投资者利益的条款。所谓降价融资,即目标公司后续融资时,后轮投资者认购价格相较于前轮投资者认购价格更低的情形。降价融资通常是由于目标公司经营业绩变差,也可能出现企业实际控制人以稀释投资方股权为目的所进行的降价融资。

降价融资意味着投资者此前购买的股权付出的对价相对来说更为高昂,从而导致投资者遭受到损失,因此投资者会要求在投资协议中加入反摊薄条款。由于创业投资基金更多地投资于经营业绩波动较大的早中期创业企业,因此反摊薄条款在创业投资基金的投资运作中更为多见。

通过反摊薄条款进行保护的方式通常有两种:完全荆轮(Full Ratchet)和加权平均(Weighted Average),前者比后者更大限度地保护投资者。

1、完全棘轮条款

适用完全棘轮条款时,前轮投资者过去投入的资金所换取的股权全部按新的最低价格重新计算,增加的部分由创始股东无偿或以象征性的价格向前轮投资者转让。完全棘轮的特点在于不考虑下一轮新发行股权的数量,只是简单地对比后轮融资与前轮融资的价格差异。

完全棘轮条款是最大限度地保护前轮投资者的条款,在股权投资基金实践中,如果谈判优势明显,多数股权投资基金都会要求适用完全棘轮条款。

在使用认股权证或可转换优先股进行股权投资的情形下,棘轮条款通常会通过调整认股权证的购股数量或优先股的转换系数来保护前轮投资者利益。

完全棘轮条款使公司经营不利的风险很大程度上完全由企业家来承担了,对作为创始股东的企业家有重大的影响。

2、加权平均条款

与完全棘轮条款不同,加权平均条款将新增出资额的数量作为反稀释时一个重要的考虑因素,既考虑新增出资额的价格,也考虑融资额度。与完全棘轮条款相比,加权平均条款对目标公司和创始股东更为有利,也更容易被各方接受。

“加权”即指考虑新增出资额数量的权重。一个广义的加权平均条款计算公式如下:

A=B*(C+D)/(C+E)

其中,A为前轮投资者经过反稀释补偿调整后的每股新价格;B为前轮投资者在前轮融资时支付的每股价格;C为新发行前公司的总股数;D为如果没有降价融资,后轮投资者在后轮投入的全部投资价款原本能够购买的股权数量;E为当前发生降价融资,后轮投资者在后轮投入的全部投资价款实际购买的股权数量。

未完待续......

粤公网安备 44130202000550号

粤公网安备 44130202000550号